Corporate Social Responsibility Directive (CSRD)

De duurzaamheidsverslaglegging van de toekomst en de impact op het MKB

In de huidige tijd waarin duurzaamheid en maatschappelijk verantwoord ondernemen centraal staan, is het essentieel dat bedrijven hun impact op het milieu, mens en samenleving en hun governance (ESG) op een transparante en consistente manier rapporteren. Dit maakt het voor investeerders en opdrachtgevers mogelijk om organisaties met elkaar te vergelijken. Om deze reden is de Corporate Sustainability Reporting Directive (CSRD) in het leven geroepen. De CSRD is een doorontwikkeling van bestaande Europese en internationale richtlijnen voor duurzaamheidsverslaglegging, zoals de Non-Financial Reporting Directive (NFRD), Sustainable Finance Disclosure Regulation (SFDR) en Taxonomy Regulation (Green Taxonomy) en de Global Reporting Initiative (GRI).

Uitleg over de CSRD

Wat is het doel van de CSRD?

De CSRD is een richtlijn met strenge eisen voor niet-financiële rapportage voor bedrijven die zijn vastgelegd in European Sustainability Reporting Standards (ESRS). Het doel? Het verbeteren én harmoniseren van duurzaamheidsrapportage. Daarnaast zorgt de CSRD-richtlijn voor meer transparantie over en een betere kwaliteit van duurzaamheidsinformatie. Hiermee wordt het vergelijken van duurzaamheidsverslagen eenvoudiger.

Wanneer treedt de CSRD in werking?

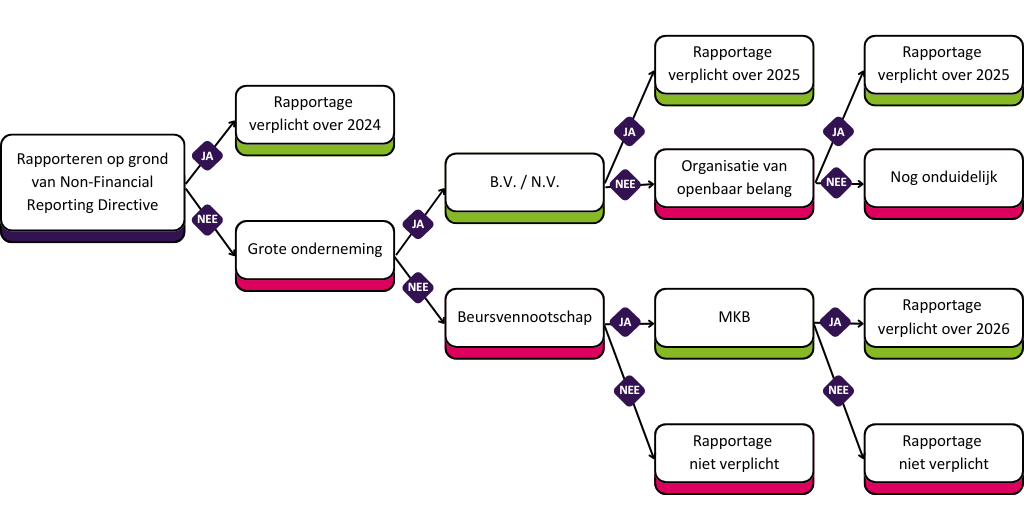

De CSRD treedt gefaseerd in werking over de aankomende jaren, afhankelijk van de grootte en het type onderneming. In eerste instantie is de CSRD van toepassing op grote beursgenoteerde bedrijven en bedrijven met een openbaar belang (o.a. banken en verzekeringsmaatschappijen) met meer dan 500 werknemers. Het betreft ondernemingen die op dit moment reeds aan de NFRD onderworpen zijn.

Hoe kunnen wij helpen?

Onze ervaren consultants consultants helpen graag bij het voorbereiden en opstellen van de CSRD-rapportage. De eerste stap is het vastleggen van het duurzaamheidsbeleid en bijbehorende KPI’s. Is dit nog niet gedaan? Dan kunnen wij een interactieve stakeholdersessie organiseren, gericht op de dubbele materialiteitsanalyse, om daarna het beleid, de doelen en KPI’s te bepalen. Ook kijken we welke manier van monitoren en rapporteren past bij jullie organisatie. Uiteraard verliezen we de eisen van de CSRD daarbij niet uit het oog. Vervolgens is het tijd om aan de slag te gaan met het opstellen, de assurance en het indienen van de rapportage.

We ondersteunen niet alleen grote beursgenoteerde bedrijven en bedrijven met een openbaar belang maar juist ook de MKB-organisaties. Beursgenoteerde MKB-organisaties moeten starten met rapporteren over het boekjaar 2026. Daarnaast kunnen, in het kader van inzicht in de keten, niet beursgenoteerde MBK-organisaties, al vanaf vandaag worden gevraagd om gegevens aan te leveren over hun duurzaamheidsprestaties. Wij adviseren en helpen (MKB) organisaties om aan deze rapportageverplichtingen en -verzoeken te voldoen. Samen kijken we welke informatie nodig is en hoe de organisatie deze gestructureerd kan verzamelen om de juiste inzichten te geven.

Meer weten over onze creatieve en pragmatische aanpak? Neem vrijblijvend contact met ons op en we vertellen je graag meer over de mogelijkheden voor CSRD.

Meest gestelde vragen

We zetten de meest gestelde vragen over CSRD voor je op een rijtje.

De CSRD is van toepassing op organisaties die nu al moeten rapporteren op grond van de Non-Financial Reporting Directive, beursgenoteerde MKB bedrijven en op organisaties van openbaar belang. Het is op dit moment (september 2024) nog niet duidelijk of het in Nederland ook wettelijk verplicht gaat worden voor commerciële stichtingen, verenigingen, gemeentes, overheidsinstellingen, woningcorporaties of zorg- en onderwijsinstellingen om (op termijn) een duurzaamheidsverslag op te stellen.

In het kader van inzicht in de keten kunnen niet beursgenoteerde MKB-organisaties nu al gevraagd worden om gegevens aan te leveren over hun duurzaamheidsprestaties.

Onderstaande beslisboom helpt bij het bepalen van het antwoord op de vraag welke organisaties vanaf wanneer onder de CSRD vallen.

Het MKB zal zowel direct als indirect geraakt worden door de CSRD. Hierbij maakt de CSRD een onderscheid in MKB-ondernemingen met én zonder beursnotering. Voor het MKB worden in 2023 en 2024 Europese duurzaamheidsrapportagestandaarden ontwikkeld (de ‘Listed-SME’ LSME-standaard en de ‘Voluntary-SME’ VSME-standaard). Deze standaarden zijn bedoeld om een lichtere eis te bieden die past bij de kleinere omvang van deze ondernemingen.

Het beursgenoteerd MKB is voor het boekjaar, startend op of na 1 januari 2026, verplicht een duurzaamheidsverslag op te stellen.

MKB-ondernemingen zonder beursnotering vallen buiten het toepassingsbereik van de CSRD. Zij hoeven geen duurzaamheidsverslag op te stellen. MKB-ondernemingen die producent zijn voor een rapportage plichtige onderneming kunnen door die onderneming wel om duurzaamheidsinformatie gevraagd worden, zoals hun CO2-uitstoot. Daarnaast kunnen hen via contractuele verplichtingen duurzaamheidsvereisten worden opgelegd. In de CSRD staat opgenomen dat deze grote bedrijven niet meer mogen uitvragen dan opgenomen in de standaard die speciaal voor het beursgenoteerd MKB (LSME) geldt. Voor niet beursgenoteerde MKB organisaties is een richtlijn voor vrijwillige verslaggeving beschikbaar. Hiermee kan het MKB inspelen op de toenemende verzoeken van partijen om duurzaamheidsinformatie te leveren.

MKB-ondernemingen kunnen de standaarden ook gebruiken om proactief te laten zien waar zij qua duurzaamheid mee bezig zijn. Hiermee kunnen ze klanten ondersteunen en ontzorgen door te laten zien wat zij op duurzaamheidsvlak doen en welke informatie zij beschikbaar hebben.

De CSRD verplicht bedrijven te rapporteren over zowel zakelijke en financiële risico’s als hun impact op mens, maatschappij en milieu (dubbele materialiteitsprincipe). Bij deze duurzaamheidsverslaglegging worden de volgende principes aangehouden:

- Het rapporteren over, voor de organisatie, materiële duurzaamheidsontwikkelingen die leiden tot mogelijke financiële risico’s voor het bedrijf en ecologische en sociale materiële impact van het bedrijf op mens en milieu. Dit wordt het dubbele materialiteitsprincipe genoemd.

- Het beschrijven van het gevoerde beleid en de ambities op de onderwerpen waar de organisatie impact op heeft en haar maatschappelijke verantwoordelijkheid in neemt.

- Het meten van lange termijn doelstellingen.

- Het meenemen van niet-financiële indicatoren zoals sociaal kapitaal.

- Het laten uitvoeren van een verplichte ‘limited assurance’ door een externe accountant.

Ondernemingen moeten zowel hun materiële impact als de materiële risico’s in kaart gaan brengen. Dus, welke impact maakt de onderneming op de maatschappij en het milieu (inside-out) en tot welke risico’s leidt dit? Maar ook, welke risico’s uit (ontwikkelingen in) de maatschappij en het milieu hebben impact op de onderneming (outside-in)? Een onderneming kan bijdragen aan een positieve of negatieve impact op het milieu en klimaat- en milieu-invloeden kunnen een kans of risico bieden voor de onderneming. De impact van beide kanten bekijken is het dubbele materialiteitsprincipe.